日本の所得税や法人税、相続税は、納税者が税金を計算して申告する申告納税方式を採用しています。

そして、その提出された申告内容が正しいかどうかを税務署がチェックし、誤っている場合に是正を求めることがあります。これを税務調査といいます。

相続税の税務調査が行われる期限としては、亡くなられた日から5年10か月の間です。

提出された申告書は、税務署内で全件チェックされます。その結果、問題がなければそれで終わりです。

しかし、税務署内での調査の結果、申告漏れが想定される場合は、後日納税者の自宅へ調査官が訪問し、実地で税務調査が行われます。

相続税の申告書が提出されると、平成27年改正前の国税庁統計では、10件に2~3件の割合で実地調査が行われています。

実地調査といっても、ドラマや映画のように突然調査官が令状をもって自宅にくるわけではありません。税理士が申告をしていれば、原則として、まずは税理士に事前連絡が来ます。

税務署は、故人の生前の財産状況や、銀行の預金の流れからして、申告漏れが想定されるから税務調査に来るのです。したがって、相続税申告のポイントとしては、税務調査で確認されるであろう点を事前に確認し、後で申告漏れが疑われない申告書を作成することが重要となります。

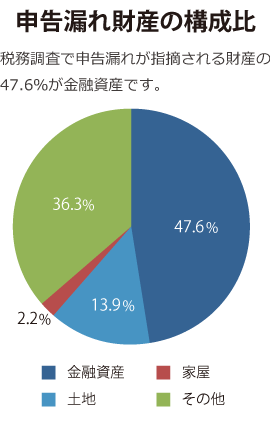

税務調査で申告漏れが指摘される財産で最も多いのは、実は、土地や故人名義の預貯金ではありません。俗に“名義預金”と呼ばれる、妻や子供など親族名義の預金なのです。

名義預金とは、形式的に妻や子供、孫の名義となっていますが、実質的には夫(故人)によって管理、運用されていた借名財産のことをいいます。

名義人が知らないような通帳は、相続税法上は、名義人である子や孫の財産とはいえないのです。

国税庁統計を見ると、税務調査が行われるとかなりの高い確率でこの名義預金の申告漏れが指摘されています。

もし、夫(故人)が稼いだお金を1円残らず妻名義の預金で管理していたら、故人の財産として相続税がかからなくてよいのかと考えると理解しやすいのではないでしょうか。

ただし、親族名義であっても、本当にその名義人の固有のものであったり、生前に贈与されていたものもあります。

相続税申告のポイントは、名義預金として相続税がかかるのか、名義人のものとして相続税がかからないのかの線引きをいかにするかということです。

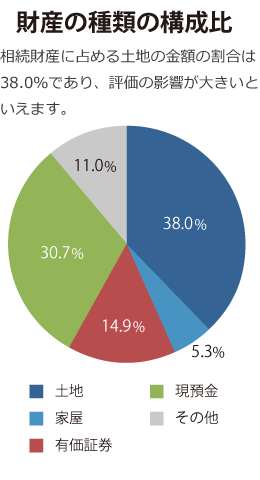

相続税の金額は、財産の評価に基づいて計算されます。

現金100万円はだれがみても100万円ですが、土地や建物となると話は別です。

実際に売買されるわけではありませんので時価の算定が難しいです。

そのため、国税庁によりあらかじめ土地の評価ルールが定められています。土地の間口や奥行、不整形、広さなどにより機械的に評価額が導き出されます。

しかし、土地というのは千差万別です。一概に評価方法を定めるのは難しいといえます。

そのため、評価方法の解釈が分かれるポイント(いわゆるグレーゾーン)が多くあり、10人の税理士が評価を行うと、10通りの評価があるといわれています。

その土地評価が過大であれば、税負担は不当に高額となります。過少であればのちに税務調査により過少申告が指摘されます。

相続税申告のポイントは、現地へ行って確認したり、また、役所で関連法規を調査するなどして綿密に土地の状況を調べ、評価方法に基づいて「適正な時価」を算出することにあります。